×

Il mercato

26 Gennaio 2026, 13:42

I grandi gruppi stranieri ingolositi dal Made in Italy

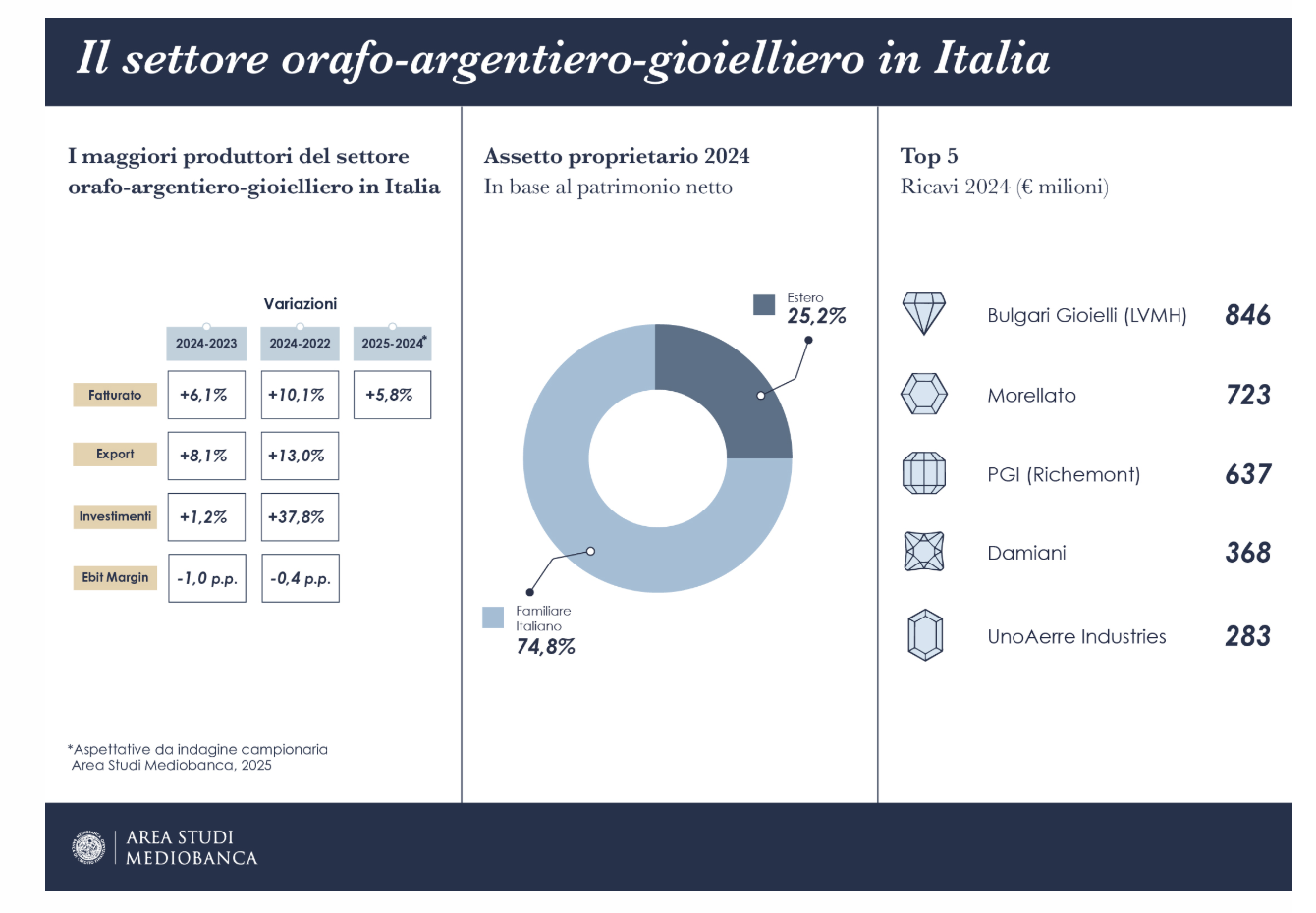

Ad analizzare lo stato di salute del settore orafo italiano, non ci ha pensato soltanto l'Osservatorio Federpreziosi della Confcommercio. Particolarmente interessante è anche l'analisi economico-finanziaria dell'Area Studi Mediobanca che esplora come il settore stia crescendo in termini di volume d'affari ma affronti una pressione sui margini, con un focus sul crescente interesse degli investitori stranieri. Il settore orafo-argentiero-gioielliero italiano, secondo Mediobanca, si conferma uno dei pilastri del Made in Italy. Ha chiuso il 2024 con risultati che mostrano una decisa accelerazione. Secondo l’indagine sui 101 maggiori player del comparto, i ricavi complessivi hanno raggiunto gli 8,9 miliardi di euro, segnando un incremento del 6,1% rispetto al 2023 e del 10,1% sul 2022. Nonostante questo dinamismo nelle vendite, il 2024 ha evidenziato una contrazione della redditività: l’Ebit margin a livello nazionale è sceso dall'8,5% del 2023 al 7,5%.

La geografia del successo e il ruolo del Nord Ovest

L'analisi geografica rivela una concentrazione significativa della ricchezza e dell’efficienza operativa. Le imprese con sede nel Nord Ovest detengono la quota maggiore dei ricavi (35,7%) e vantano la dimensione media più elevata, pari a 138,7 milioni di euro per azienda. Questa macro-regione si distingue anche per la miglior performance in termini di redditività, con un Ebit margin dell'8,8%, superando la media nazionale nonostante un lieve calo rispetto agli anni precedenti. Il Nord Est segue con il 33,9% dei ricavi, mentre il Centro Italia contribuisce per il 29,9%.

L’avanzata dei gruppi internazionali

Uno dei trend più evidenti è la progressiva internazionalizzazione degli assetti proprietari. Dodici imprese del panel sono controllate da gruppi stranieri e generano circa 2,4 miliardi di euro, pari al 26,7% delle vendite totali. Queste realtà mostrano una crescita più vigorosa rispetto alle aziende a capitale italiano (+22% contro +6,8% sul 2022), trainata soprattutto dalle vendite oltreconfine. Casi emblematici includono l’acquisizione di Vhernier da parte del gruppo svizzero Richemont e l'accordo di Kering per l'acquisizione progressiva del Gruppo Raselli Franco (Rf Holding) entro il 2032.

Solidità patrimoniale e uinvestimenti

Nonostante la flessione degli utili (scesi al 4,9% del giro d'affari nel 2024), la struttura patrimoniale delle imprese appare solida. La leva finanziaria è scesa drasticamente dal 73,1% del 2022 al 51,5% del 2024, grazie a una politica di prudenza nella distribuzione dei dividendi: le società preferiscono reinvestire circa l'80% degli utili nel business. Gli investimenti sono cresciuti del 37,8% rispetto al 2022, con le società a controllo estero che mostrano una dinamicità doppia rispetto alle italiane. La top 5 delle aziende italiane, classificate per ricavi, vede al primo posto Bulgari Gioielli con 846 milioni di euro. Segue Morellato con 723. Sul terzo gradino del podio Pgi Richemont con 637, poi Damiani con 368 e UnoAerre Industries con 283 milioni di euro (dati 2024).

|

|

*Iscrivendoti alla newsletter dichiari di aver letto e accettato le nostre Privacy Policy